Faktura za paliwo w małej firmie: miniporadnik

Dla wielu przedsiębiorcy najczęstszym dokumentem w księgach firmy jest faktura za paliwo. Wydaje się, że temat jest prosty, ale w praktyce to właśnie faktury „od paliwa” generują spory o odliczenie VAT, o limit kosztów i o to, czy sposób użytkowania pojazdu jest zgodny z ewidencją. Poniżej znajdziesz zasady, które pomagają uporządkować zakup paliwa w firmie i ograniczyć ryzyka w kwestiach podatkowych.

Podstawy fakturowania paliwa w MŚP

VAT i paliwa w firmie – co jest kluczowe przy rozliczeniu

Zanim wystawisz pierwszą fakturę za paliwo, najpierw powinieneś sobie odpowiedzieć na jedno pytanie: jaki jest sposób użytkowania pojazdu? W przepisach dotyczących wydatków związanych z pojazdem samochodowym podstawową zasadą jest ograniczenie do 50% kwoty VAT z faktury. Pełne odliczenie VAT jest możliwe, gdy pojazdu używasz wyłącznie do działalności i spełnisz warunki formalne (m.in. zgłoszenie VAT-26 i ewidencji przebiegu).

Jeśli przedsiębiorcy korzystają ze zwolnienia i nie rozliczają VAT, nie przysługuje im odliczenie VAT, a VAT z faktury staje się częścią kosztów w podatku dochodowym. W takiej sytuacji jeszcze ważniejsze jest, by faktury były wystawione na dane firmy i dało się wykazać związek wydatków z działalności.

Z punktu widzenia firmy warto pamiętać, że rozliczenie zależy od dokumentów, procedury w firmie i tego, jak przypisujesz wydatki do konkretnego pojazdu. Im więcej pojazdów w firmie, tym ważniejsze są zasady opisu: dla którego pojazdu, jaki celów, kto zatankował, kiedy dokument trafił do księgowania.

VAT z faktury: kiedy przysługuje odliczenie VAT od paliwa

W przypadku samochodów osobowych, które są wykorzystywane zarówno służbowo, jak i prywatnie, odliczenie VAT od paliwa wynosi zazwyczaj 50%. Jeśli przedsiębiorcy chcą odliczyć pełne 100% VAT, muszą udowodnić, że pojazd jest używany wyłącznie do celów działalności gospodarczej. Wymaga to prowadzenia ewidencji przebiegu pojazdu oraz złożenia formularza VAT-26.

Ważna uwaga praktyczna: Jeśli VAT-26 złożysz po terminie, prawo do 100% odliczenia VAT przysługuje dopiero od dnia złożenia VAT-26 (wcześniejsze wydatki co do zasady rozlicza się 50%). Dlatego nie zwlekaj z dopełnieniem formalności, jeśli samochód osobowy ma być wykorzystywany wyłącznie do celów działalności gospodarczej.

Do odliczenie VAT liczy się też jakość dokumentu. Standardem są faktury wystawione na dane firmy (z NIP). Dodatkowo paragon z NIP do 450 zł/100 euro może być traktowany jak faktura uproszczona – wtedy nie wystawia się kolejnej faktury do paragonu.

Jakie dane powinny się zgadzać na dokumentach

dane firmy (NIP, nazwa) – bez tego odliczenie i ujęcie kosztów są ryzykowne,

data i okres księgowania – ważne dla rozliczenia podatku,

spójność zakupu paliwa z użytkowaniem pojazdu (czy dotyczy samochodu firmy, czy innego pojazdu),

archiwizacja dokumentów w ewidencji zakupów.

Księgowanie: faktura za paliwo i ujęcie kosztów w praktyce

Dobre księgowanie zaczyna się od porządku: każda faktura trafia do księgowania z opisem, którego pojazdu dotyczy i jaki jest cel przejazdu. W kosztach ujmujesz zakup paliwa zgodnie z zasadami dla konkretnego samochodu firmowego oraz z regulacjami podatku dochodowego.

W praktyce, gdy samochód osobowy jest używany również prywatnie, często obowiązuje limit 75% kosztów eksploatacyjnych (w tym paliwa) w kosztów uzyskania przychodów. To oznacza, że część wydatków nie zwiększy kosztów, mimo że dokumenty są poprawne. (Uwaga: limit 75% dotyczy podatku dochodowego (kosztów PIT/CIT). W VAT najczęściej jest 50% albo 100%.)

Jeśli przedsiębiorca używa prywatnego samochodu osobowego do celów firmowych, może obowiązywać inna proporcja rozliczenia wydatków, na przykład 20% (Ww podatku dochodowym (PIT/CIT) – przykładowo 20% wydatków jako koszty (w określonych modelach używania prywatnego auta). Przed pierwszym zakupem paliwa na firmę warto dokładnie to sprawdzić, ponieważ ma to bezpośredni wpływ na sposób księgowania oraz wysokość podatku w rozliczeniu.

Szybki schemat opisu, który lubi kontrola skarbowa

numer pojazdu (lub oznaczenie pojazdu w firmie),

trasa i cel,

informacja, czy samochód osobowy jest rozliczany 50% czy 100%,

powiązanie z projektem/kontraktem firmy,

podpis osoby odpowiedzialnej w firmie.

Kiedy należy prowadzić ewidencję przebiegu

Użytkowanie pojazdu a rozliczenie paliwa – kiedy potrzebujesz ewidencji

Jeżeli pojazd jest rozliczany na 100% VAT, ewidencja przebiegu musi być prowadzona rzetelnie i na bieżąco. Zgodnie z regulacjami ewidencja przebiegu dotyczy okresu, w którym pojazdu jest wykorzystywany wyłącznie do działalności.

W wielu firmach sprawdza się regulamin użytkowania pojazdu i zakaz użytku prywatnego. To ułatwia obronę odliczenia oraz kosztów w przypadku sporu o podatek, bo pokazuje, że wydatków dotyczą celów firmy, a nie celów prywatnych.

Dla porządku: zasady rozliczenia aut i dokumentów zmieniały się na przestrzeni lat – dlatego przedsiębiorcy powinni okresowo aktualizować procedury firmy i weryfikować, czy sposób użytkowania pojazdu pasuje do ewidencji.

Zakup paliwa w firmie: gotówka, karta i karta paliwowa

Dla celów dowodowych najważniejsze jest, aby zakup był przypisany do pojazdu i do firmy. Nieważne, czy to zakup gotówką, zakup kartą, czy zakup przez kartę paliwową – w każdym wariancie liczy się dokument, opis i spójność z ewidencji.

Praktyczne wskazówki:

jeśli tankuje kilku kierowców, ustal w firmie, kto odpowiada za zbieranie dokumentów i księgowania,

przy częstym tankowaniu, korzystanie z karty paliwowej pomaga uporządkować wydatki - jednak nadal potrzebujesz odpowiednich dokumentów, aby móc zaliczyć te koszty do firmowych wydatków,

opisuj od razu: który pojazd, jaki cel, jaka trasa – bo po miesiącu trudno to odtworzyć.

Leasing i karta paliwowa: jakie są podstawowe korzyści?

Leasing samochodu osobowego a paliwo – jak to połączyć bez błędów

Leasing jest często wybierany przez przedsiębiorców, bo pozwala szybko wprowadzić samochód do firmy. W rozliczeniach występują równolegle: zasady dla wydatków eksploatacyjnych (np. paliwa) oraz limity w podatku dochodowym dotyczące leasingu. W przypadku leasingu samochodu osobowego mogą działać ograniczenia, gdy wartość samochodu osobowego przekracza ustawowy limit (np. 150 000 zł – zależnie od parametrów pojazdu). Więcej o zmianach limitów amortyzacji w 2026 r. piszemy TUTAJ.

Leasing samochodu osobowego powinien być jasno opisany w procedurach firmy. Ważne jest określenie, kto odpowiada za pojazd, kto może z niego korzystać oraz jak dokumentować jego przekazanie między użytkownikami. W przypadku zmiany osoby korzystającej z samochodu, należy zachować odpowiednie protokoły, co pozwala na utrzymanie przejrzystości zarówno leasingu, jak i historii użytkowania pojazdu.

Jeśli firma dysponuje kilkoma samochodami, warto dla każdego z nich prowadzić oddzielną teczkę lub katalog z fakturami. Takie podejście ułatwia zarządzanie dokumentacją i pozwala na szybki dostęp do potrzebnych informacji dotyczących konkretnego auta. Dzięki temu procesy związane z leasingiem stają się bardziej uporządkowane i efektywne.

W praktyce warto rozdzielić:

leasing (rata, opłata wstępna) – tu działa limit,

zakup paliwa i inne wydatków eksploatacyjne – tu działają limity kosztów (np. 75%) i zasady zależne od użytkowania samochodu osobowego.

Dla wielu firm najbezpieczniej jest przyjąć jednolity model: jeśli samochód osobowy w leasingu jest używany mieszanie, to odliczenie jest w 50%, a w kosztach ujmujesz 75% wydatków. Jeśli pojazdu w leasingu ma być „na 100%”, musisz spełnić warunki jak przy własnym pojeździe (VAT-26, ewidencja, regulamin).

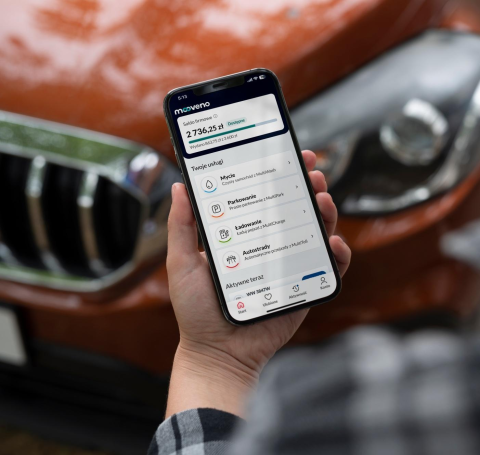

Karta paliwowa Mooveno i aplikacja Mooveno jako rozwiązanie wyzwań z fakturowaniem

Karta paliwowa rozwiązuje w firmie kilka problemów naraz: przede wszystkim porządkuje obieg dokumentów i ogranicza ryzyko braków w papierach. Zamiast wielu pojedynczych paragonów i faktur z różnych stacji, przedsiębiorca dostaje jedną zbiorczą fakturę na koniec miesiąca za paliwo - od 1 kwietnia ląduje ona w KSeF. To eliminuje częsty błąd polegający na tankowaniu bez NIP firmy, gubieniu dokumentów i mieszaniu wydatków między pojazdu. Dzięki temu księgowania jest prostsze, a rozliczenie VAT z faktury nie zależy od tego, czy kierowca pamiętał o właściwym dokumencie przy kasie — firma ma kompletne dane i spójne faktury do rozliczeń.

Dodatkowo połączenie karty paliwowej z aplikacją, taką jak Mooveno i usługa MultiFuel pomaga uporządkować kwestie użytkowania pojazdu, celów przejazdów i ewidencji, o których była mowa w artykule. W jednym miejscu można przypisać transakcję do konkretnego samochodu i pojazdu, opisać zakup paliwa w kontekście działalności oraz kontrolować wydatków w czasie rzeczywistym. To zmniejsza ryzyko niespójności między ewidencją a księgowaniem, ułatwia analizę kosztów samochodu osobowego oraz pozwala szybciej wykryć nieprawidłowości (np. tankowanie niepasujące do tras lub ponad ustalone limity w firmie).

W praktyce ogromną przewagą jest też rozdzielenie dokumentów: jedna faktura na koniec miesiąca za paliwo i druga faktura za pozostałe usługi wysyłane do KSeF. Taki model upraszcza rozliczenie podatku, bo paliwa masz w jednym dokumencie, a inne wydatków (np. myjnia, autostrady, parkowanie) w osobnym — łatwiej je przypisać do kosztów, sprawdzić limit dla samochodu osobowego i policzyć odliczenie VAT w zależności od użytkowania pojazdu. Dla przedsiębiorcy oznacza to mniej pracy operacyjnej, mniej błędów w dokumentach i większą przewidywalność kosztów w firmie, niezależnie od tego, czy samochodu jest w leasing, czy jest własnością firmy.

Podsumowanie: faktury za paliwo w małej firmie: nie takie straszne, jak je malują

Ustal zasady obiegu dokumentów w firmie: kto zbiera faktury, kto opisuje pojazdu, kiedy trafiają do księgowania.

Dopasuj odliczenie do realnego użytkowania pojazdu i prowadź ewidencję, gdy chcesz 100%.

Pilnuj limitów kosztów i wydatków, szczególnie przy samochodzie osobowym oraz przy leasingu.

Dokumentuj celów wyjazdów i trzymaj porządek w teczce pojazdu: to najlepsza ochrona w sporze o kwotę podatku.

- Testuj rozwiązania takie jak karta paliwowa wraz z aplikacją i panelem klienta, co upraszcza rozliczenia i pomaga unikać błędów

Materiał ma charakter informacyjny; w bardziej złożonym wariancie (np. kilka pojazdu, różne cele, zmiana sposobu użytkowania) skonsultuj rozliczenie z księgowym firmy.

FAQ

Najczęstsze pytania o faktury i rozliczenie paliwa

1) Czy paragon z NIP firmy mogę traktować jak zwykłą fakturę? Tak, ale tylko wtedy, gdy wartość brutto mieści się w limicie dla faktury uproszczonej. W codziennej pracy firmy dobrze działa zasada: jeśli zakup paliwa jest większy, prosisz od razu o pełny dokument, żeby księgowanie nie utknęło przez brak danych firmy.

2) Kiedy w grę wchodzi 50% VAT, a kiedy 100% VAT? Najczęściej 50% VAT stosuje się przy użytku mieszanym samochodu. Pełne 100% VAT jest możliwe, gdy samochodu używasz wyłącznie w działalności i potrafisz to wykazać dokumentacją.

3) Czy nieodliczony VAT może zwiększać koszty? W wielu modelach rozliczeń część VAT, której nie odliczasz, staje się elementem kosztów w podatku – dlatego w firmie warto rozdzielać wartości w dokumentach i pilnować opisów.

4) Co robić, gdy na dokumencie jest literówka w nazwie firmy? Zbierz dokumenty firmy, poproś sprzedawcę o korektę i dopiero potem rozliczaj VAT. Dla przedsiębiorcy to zwykle mniej pracy niż tłumaczenie się w razie kontroli.

5) Jak usprawnić obieg dokumentów paliwa w firmie? Ustal jedną ścieżkę: zakup → weryfikacja danych firmy → opis → przekazanie do księgowania. Jeśli w firmie jest większa flota, przypisz dokumenty do samochodu i trzymaj je w teczce auta.

6) Czy faktury za paliwo będą musiały być wystawiane w KSeF?

Tak – po wejściu w życie obowiązkowego KSeF faktury wystawiane między przedsiębiorcami (B2B), w tym faktury za paliwo dla małych firm, będą co do zasady wystawiane jako faktury ustrukturyzowane w systemie KSeF. Oznacza to, że dokument będzie uznany za wystawiony w momencie nadania mu numeru KSeF.

W praktyce dla przedsiębiorcy zmienia się sposób odbioru dokumentu (faktura trafia do systemu, a nie tylko na e-mail), ale zasady rozliczania VAT (50% / 100%) oraz kosztów (np. 75%) pozostają takie same. Warto upewnić się, że księgowość lub system finansowy firmy jest przygotowany do odbioru faktur z KSeF – szczególnie jeśli korzystasz z kart paliwowych i zbiorczych faktur miesięcznych.

Chcesz dowiedzieć się więcej o tym, jak MultiFuel pomaga małym firmom?

Pozostaw dane kontaktowe, odezwiemy się do Ciebie